Кредит представляет собой финансовый инструмент, при котором одна сторона (кредитор) предоставляет другой стороне (заемщику) денежные средства или материальные ценности на условиях возвратности, срочности и платности.

Содержание

Основные виды кредитов

| Тип кредита | Характеристика |

| Потребительский | Для покупки товаров и услуг |

| Ипотечный | Для приобретения недвижимости |

| Автокредит | Для покупки транспортных средств |

| Коммерческий | Для бизнес-целей |

Принципы кредитования

- Возвратность - обязательство заемщика вернуть полученные средства

- Срочность - установленный срок возврата кредита

- Платность - выплата процентов за пользование средствами

- Обеспеченность - наличие гарантий возврата (залог, поручительство)

- Целевой характер - использование средств по назначению

Участники кредитных отношений

- Кредитор (банк, микрофинансовая организация)

- Заемщик (физическое или юридическое лицо)

- Поручители (при необходимости)

- Страховые компании (в отдельных случаях)

Преимущества и недостатки кредитования

Преимущества:

- Возможность приобретения дорогостоящих товаров и услуг

- Гибкие схемы погашения

- Развитие бизнеса за счет заемных средств

Недостатки:

- Финансовая нагрузка из-за переплат

- Риск потери имущества при невыплате

- Ограничения на использование средств

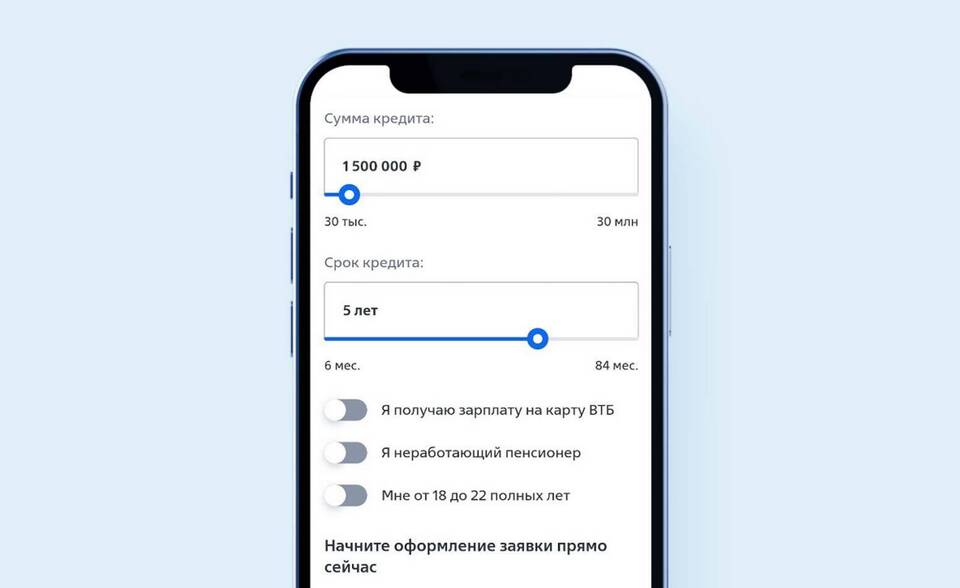

Как правильно выбрать кредит

При выборе кредитного продукта следует учитывать:

| Процентную ставку | Чем ниже, тем меньше переплата |

| Срок кредитования | Влияет на размер ежемесячного платежа |

| Дополнительные комиссии | Могут существенно увеличить стоимость кредита |

| Условия досрочного погашения | Возможность снизить переплату |

Кредит является важным финансовым инструментом, который при грамотном использовании помогает решать текущие задачи и достигать долгосрочных целей, однако требует ответственного подхода и тщательного анализа условий.