Налог на имущество организаций является региональным налогом, который уплачивают юридические лица с принадлежащих им активов. Объектом налогообложения выступает определенное имущество, учитываемое на балансе компании как основные средства.

Содержание

Основные объекты налогообложения

| Категория имущества | Примеры | Особенности налогообложения |

| Недвижимое имущество | Здания, сооружения, помещения, объекты незавершенного строительства | Облагается по кадастровой или среднегодовой стоимости |

| Движимое имущество | Транспорт, оборудование, техника, принятое на баланс до 2013 года | Имущество, принятое после 01.01.2013, не облагается |

| Имущественные комплексы | Предприятия как имущественные комплексы | Облагаются по составным частям |

Какое имущество не подлежит налогообложению

- Земельные участки (облагаются земельным налогом)

- Водные объекты государственного значения

- Имущество федеральных органов власти

- Объекты культурного наследия

- Ядерные установки и пункты хранения ядерных материалов

Налоговая база по налогу на имущество

Определяется одним из двух способов:

- Среднегодовая стоимость имущества - для большинства объектов

- Кадастровая стоимость - для отдельных видов недвижимости (торговые, офисные центры и др.)

Как рассчитывается налог

- Определить остаточную стоимость имущества на каждое 1-е число месяца

- Рассчитать среднегодовую стоимость (сумма значений / 13)

- Применить налоговую ставку (максимум 2,2%, регионы могут снижать)

- Для объектов по кадастровой стоимости - расчет от кадастровой цены

Льготы по налогу на имущество организаций

| Категория налогоплательщиков | Виды льгот |

| Резиденты ОЭЗ | Освобождение на 10 лет |

| Организации инвалидов | Освобождение по имуществу, используемому для уставной деятельности |

| Религиозные организации | Освобождение по культовым зданиям |

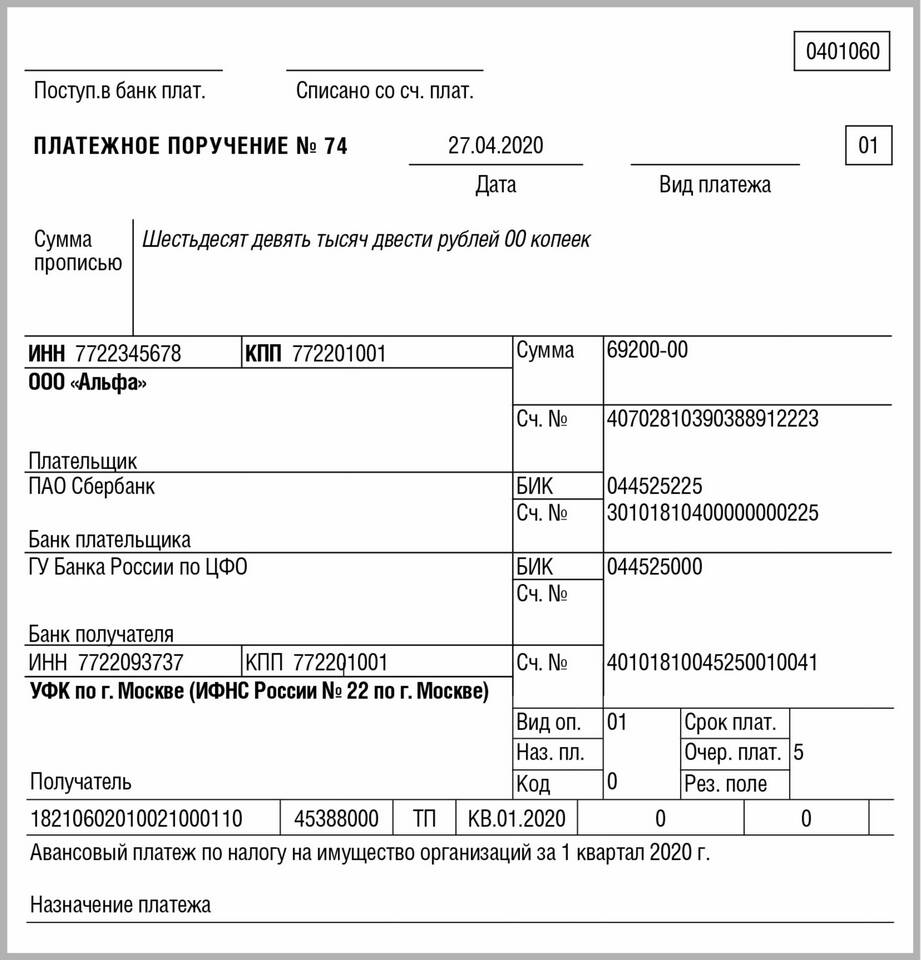

Сроки уплаты налога

- Авансовые платежи - до 30 числа месяца, следующего за отчетным периодом

- Годовой налог - до 30 марта следующего года

- Отчетность предоставляется до 30 апреля

Ответственность за нарушение

- Неуплата налога - штраф 20-40% от суммы

- Непредставление декларации - штраф 5-30% суммы налога

- Грубое нарушение учета - штраф 10-40 тыс. рублей

Заключение

Налог на имущество организаций является значимым источником доходов региональных бюджетов. Юридическим лицам необходимо внимательно отслеживать изменения в законодательстве, правильно классифицировать имущество и своевременно исполнять налоговые обязательства, чтобы избежать финансовых потерь.