- Ставка для резидентов РФ - обычно 13%

- Ставка для нерезидентов - 15-30%

- Уплачивается с большинства видов доходов

- Работодатели обычно рассчитывают и перечисляют налог за сотрудников

| Вид дохода | Облагается НДФЛ |

| Зарплата | Да |

| Пенсия | Нет |

| Продажа имущества | Да (с исключениями) |

| Арендные платежи | Да |

- Определяется общая сумма дохода за период

- Вычитаются положенные налоговые вычеты

- Оставшаяся сумма умножается на налоговую ставку

- Полученная сумма перечисляется в бюджет

| Показатель | Сумма (руб.) |

| Зарплата | 50 000 |

| Налоговый вычет | 1 400 (на ребенка) |

| Налоговая база | 48 600 |

| НДФЛ 13% | 6 318 |

- Стандартные вычеты (на детей, инвалидам)

- Социальные вычеты (за лечение, обучение)

- Имущественные вычеты (при покупке жилья)

- Инвестиционные вычеты (по операциям с ценными бумагами)

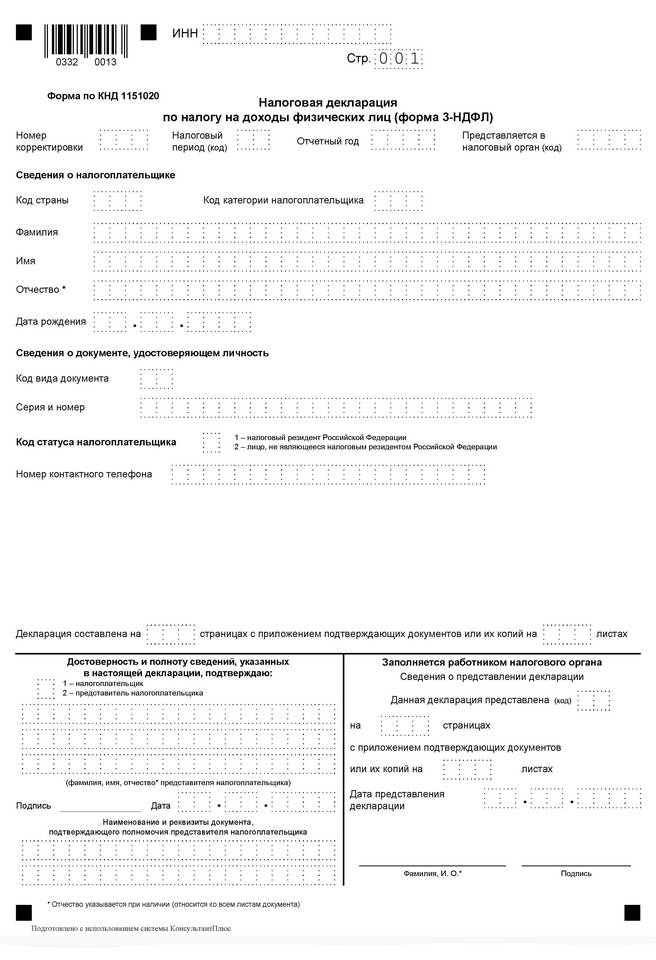

Сроки уплаты НДФЛ

| Ситуация | Срок уплаты |

| Работодателем | День выплаты зарплаты |

| Самостоятельно | До 15 июля следующего года |

НДФЛ - это важный источник доходов государственного бюджета, который позволяет финансировать социальные программы, медицину, образование и другие общественные нужды. Понимание принципов работы этого налога помогает гражданам правильно исполнять свои обязательства и пользоваться положенными льготами.