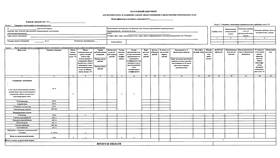

| Вид выплаты | Срок выплаты | Налогообложение |

| Заработная плата | 2 раза в месяц | НДФЛ 13%, страховые взносы 30% |

| Аванс | С 16 по 30(31) число | Без удержания НДФЛ |

| Премии | Согласно положению о премировании | НДФЛ 13%, взносы 30% |

- Рассчитайте оклад по табелю учета рабочего времени

- Начислите премии и доплаты

- Удержите НДФЛ 13%

- Начислите страховые взносы 30%

- Аванс - не позднее 30 числа текущего месяца

- Основная часть - не позднее 15 числа следующего месяца

- Промежуток между выплатами - не более 15 дней

| Метод выплаты | Требования |

| Безналичный перевод | На карту работника, указанную в заявлении |

| Наличными через кассу | Оформление расчетно-платежной ведомости |

| В натуральной форме | Не более 20% от начисленной суммы |

- Приказ о приеме на работу

- Трудовой договор с условиями оплаты

- Положение об оплате труда

- Табель учета рабочего времени

- Расчетная ведомость (форма Т-49)

- Платежная ведомость (форма Т-53)

| Нарушение | Санкции |

| Задержка зарплаты | Компенсация 1/150 ключевой ставки за каждый день |

| Неполная выплата | Штраф до 50 000 руб. для организации |

| Отсутствие выплаты | Уголовная ответственность руководителя |

- Разработайте четкое положение об оплате труда

- Соблюдайте установленные законом сроки выплат

- Ведите документацию по всем операциям

- Своевременно уплачивайте налоги и взносы

Правильная организация выплат работникам требует строгого соблюдения трудового законодательства и налоговых норм. Четкий учет рабочего времени, своевременное начисление и документальное оформление всех операций помогут избежать претензий со стороны контролирующих органов.