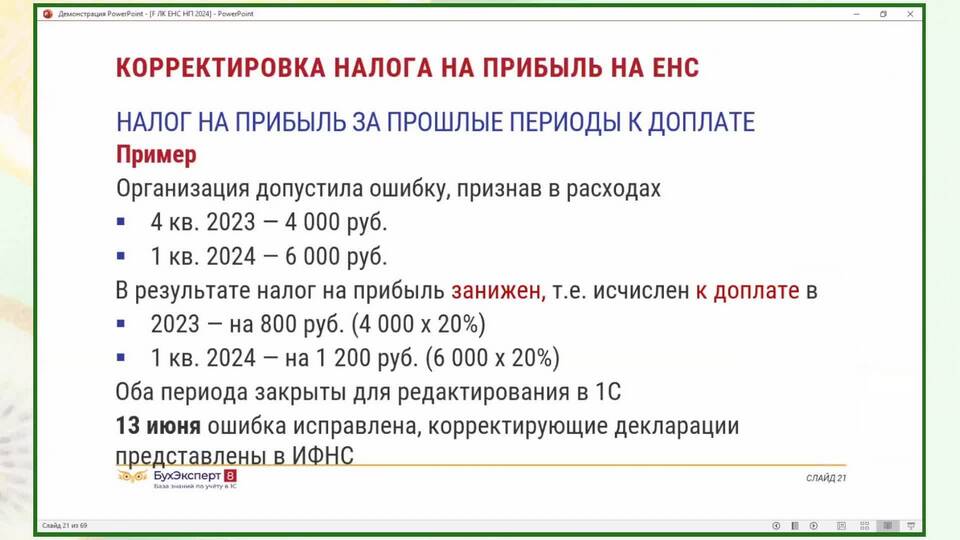

Налог на сверхприбыль представляет собой специальный фискальный инструмент, направленный на изъятие части чрезмерной прибыли компаний, полученной в результате исключительных обстоятельств или рыночных дисбалансов.

Содержание

Определение и экономическая сущность

| Характеристика | Описание |

| Цель введения | Перераспределение исключительных доходов |

| Объект налогообложения | Прибыль, превышающая среднерыночный уровень |

| Плательщики | Компании отдельных отраслей экономики |

Условия применения налога

Критерии сверхприбыли

- Превышение прибыли над средним уровнем по отрасли

- Рост доходов на фоне экономического кризиса

- Повышенная рентабельность в сравнении с докризисным периодом

Отрасли-мишени

- Нефтегазовый сектор

- Металлургия

- Химическая промышленность

- Финансовый сектор

Механизм расчета

| Параметр | Методика определения |

| База для расчета | Прибыль за вычетом базового уровня |

| Ставка налога | Прогрессивная шкала (обычно 15-50%) |

| Период расчета | Квартал или финансовый год |

Международная практика

Примеры введения

- Великобритания (энергетический сектор)

- Италия (банковская сфера)

- Индия (сырьевые компании)

Спорные моменты

- Риск сокращения инвестиций

- Возможность ухода от налогообложения

- Сложность определения "нормальной" прибыли

Последствия для экономики

- Пополнение бюджета в кризисные периоды

- Снижение инвестиционной активности

- Перераспределение ресурсов между секторами

- Возможный рост цен для конечных потребителей

Заключение

Налог на сверхприбыль является инструментом временного регулирования экономических дисбалансов, позволяющим государству изымать часть доходов, полученных компаниями в результате исключительных обстоятельств. Его применение требует тщательного анализа отраслевых особенностей и возможных долгосрочных последствий для инвестиционного климата.