Распределение прямых расходов - ключевой процесс управленческого учета, позволяющий точно определить себестоимость продукции или услуг. Рассмотрим основные методы и принципы распределения.

Содержание

Понятие прямых расходов

- Затраты, непосредственно связанные с производством

- Расходы, которые можно точно отнести на конкретный продукт

- Затраты, величина которых зависит от объема производства

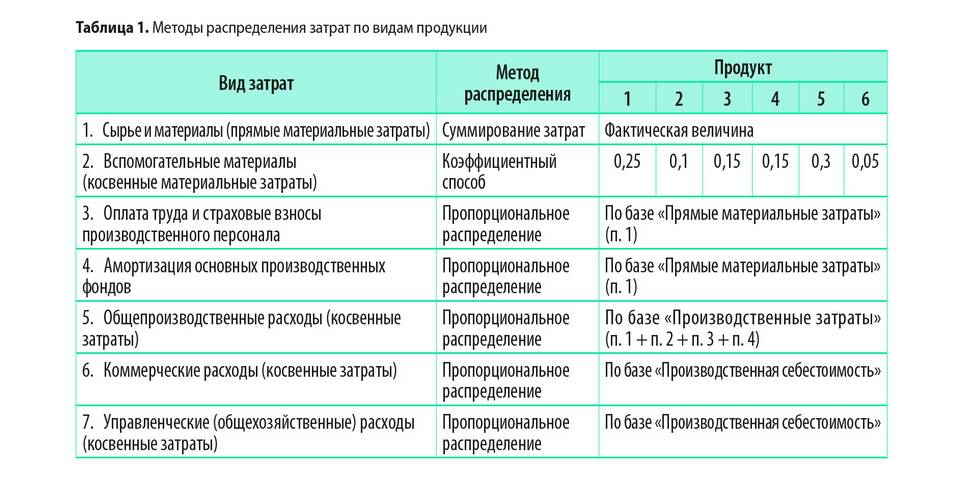

Основные методы распределения

| Метод | Применение |

| Пропорционально объему производства | Для материальных затрат |

| По нормативным ставкам | Для трудовых затрат |

| По коэффициенто-дням | Для сложных производств |

Пошаговый алгоритм распределения

Идентификация прямых расходов

- Выделите затраты, непосредственно относящиеся к продукту

- Определите базу распределения для каждой группы

- Сгруппируйте расходы по видам продукции

Выбор базы распределения

- Количество произведенной продукции

- Трудоемкость изготовления

- Машино-часы работы оборудования

- Прямые материальные затраты

Пример распределения

| Продукт | Объем производства | Доля | Сумма расходов |

| Изделие А | 500 ед. | 50% | 150 000 руб. |

| Изделие Б | 300 ед. | 30% | 90 000 руб. |

| Изделие В | 200 ед. | 20% | 60 000 руб. |

Особенности для разных отраслей

- Производство: по нормам расхода материалов

- Строительство: по объектам строительства

- Услуги: по времени выполнения

- Торговля: по товарным группам

Автоматизация процесса

- Использование специализированного ПО

- Настройка правил распределения в учетной системе

- Интеграция с производственными модулями

- Автоматическое формирование отчетов

Ошибки при распределении

- Неправильный выбор базы распределения

- Смешение прямых и косвенных расходов

- Использование устаревших нормативов

- Отсутствие аналитического учета

Контроль правильности

| Метод контроля | Частота |

| Сверка с производственными отчетами | Ежемесячно |

| Анализ отклонений | Ежеквартально |

| Аудит методики распределения | Ежегодно |

Грамотное распределение прямых расходов обеспечивает точность калькулирования себестоимости и повышает обоснованность управленческих решений.