Частичное досрочное погашение кредита позволяет сократить общую переплату и срок кредитования. Рассмотрим правильную процедуру осуществления такого погашения для разных типов кредитов.

Содержание

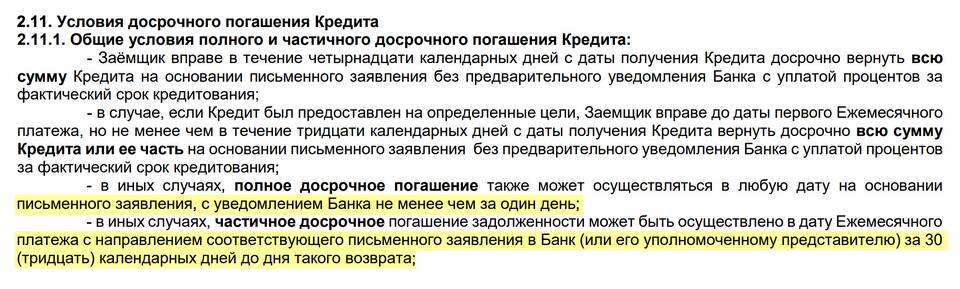

Основные условия частичного досрочного погашения

- Минимальная сумма досрочного погашения

- Сроки уведомления банка

- Способы внесения средств

- Варианты перерасчета графика платежей

Пошаговая инструкция

Подготовительный этап

- Изучите кредитный договор на предмет условий досрочного погашения

- Уточните минимальную сумму для частичного погашения

- Рассчитайте выгоду от досрочного погашения

- Определите свободные средства для внесения

Уведомление банка

| Способ уведомления | Срок |

| Личное заявление в отделении | За 3-30 дней (по условиям договора) |

| Через интернет-банк | Согласно регламенту банка |

| По телефону горячей линии | Требуется подтверждение письменным заявлением |

Внесение средств

- Через кассу банка с указанием назначения платежа

- Банковским переводом с пометкой "Досрочное погашение"

- Через мобильное приложение с выбором соответствующей опции

- Авторизованным платежом в банкомате

Варианты перерасчета кредита

| Метод | Описание |

| Сокращение срока | Ежемесячный платеж остается прежним |

| Уменьшение платежа | Срок кредита остается неизменным |

Особенности для разных типов кредитов

Ипотечные кредиты

- Требуется обязательное уведомление за 30 дней

- Возможны ограничения в первые годы кредитования

- Необходимо обновить страховой полис после перерасчета

Потребительские кредиты

- Чаще допускают досрочное погашение без штрафов

- Минимальная сумма погашения обычно от 10 000 руб.

- Быстрый перерасчет графика

Документы для оформления

- Паспорт заемщика

- Кредитный договор

- Заявление на досрочное погашение (если требуется)

- Платежные документы

Рекомендации

- Сохраняйте все документы о досрочном погашении

- Проверяйте новый график платежей

- Уточняйте дату следующего платежа после перерасчета

- Рассмотрите возможность полного досрочного погашения

Частые вопросы

Можно ли частично погашать кредит без уведомления банка?

Нет, большинство банков требуют предварительного уведомления.

Как выбрать между сокращением срока и уменьшением платежа?

Сокращение срока обычно выгоднее, так как уменьшает общую переплату.

Взимаются ли комиссии за досрочное погашение?

С 2011 года комиссии запрещены законом, но нужно проверять договор.