Страховые взносы и НДФЛ (налог на доходы физических лиц) - это два разных обязательных платежа, которые часто путают. Разберем ключевые различия между ними.

Содержание

Основные отличия

| Критерий | НДФЛ | Страховые взносы |

| Плательщик | Физическое лицо | Работодатель или ИП |

| Объект налогообложения | Доходы физического лица | Выплаты работникам |

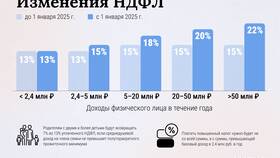

| Ставка | 13% (основная) | 30% (ОПС+ОМС+ОСС) |

| Куда поступают | Федеральный бюджет | Внебюджетные фонды |

Налог на доходы физических лиц (НДФЛ)

Основные характеристики

- Удерживается из доходов работника

- Основная ставка 13% (для резидентов)

- Перечисляется в федеральный бюджет

- Рассчитывается и уплачивается работодателем как налоговый агент

Особенности

НДФЛ предусматривает налоговые вычеты:

- Стандартные (на детей)

- Социальные (обучение, лечение)

- Имущественные (при покупке жилья)

Страховые взносы

Основные характеристики

- Уплачиваются работодателем из своих средств

- Не уменьшают доход работника

- Состоят из трех частей:

- Пенсионное страхование (ОПС) - 22%

- Медицинское страхование (ОМС) - 5.1%

- Социальное страхование (ОСС) - 2.9%

Особенности

Страховые взносы имеют:

- Предельную базу для начисления (для ОПС и ОСС)

- Пониженные тарифы для отдельных категорий плательщиков

- Разные ставки для выплат сверх предельной базы

Кто и когда платит

| Ситуация | НДФЛ | Страховые взносы |

| Официальное трудоустройство | Да (удерживается из зарплаты) | Да (платит работодатель) |

| Работа по договору ГПХ | Да | Только пенсионные и медицинские |

| ИП без работников | С доходов | Фиксированные платежи "за себя" |

Ответственность за неуплату

Неуплата обоих видов платежей влечет ответственность, но санкции различаются:

- За НДФЛ - штраф 20% от суммы, возможна уголовная ответственность

- За страховые взносы - штраф от 20% до 40%, пени за каждый день просрочки

Заключение

Несмотря на то, что и НДФЛ, и страховые взносы связаны с выплатой вознаграждений работникам, это принципиально разные платежи с различной природой, назначением и порядком уплаты. Понимание этих различий важно как для работодателей, так и для работников.